解读丨《中华人民共和国海关综合保税区管理办法》

发布时间:2022-06-01 查看次数:1

2022年1月1日,海关总署发布《中华人民共和国海关综合保税区管理办法》(海关总署第256号令,以下简称《办法》),自2022年4月1日起施行。

1、《办法》出台背景

党中央、国务院十分重视海关特殊监管区域的发展。党的十八届三中全会提出要“加快推进海关特殊监管区域整合优化”。此后国务院又出台多项规范性文件,推进综合保税区整合优化发展,特别是2019年1月,国务院印发《关于促进综合保税区高水平开放高质量发展的若干意见》(以下简称国发3号文),综合保税区被赋予加快创新升级、打造对外开放新高地的历史使命,综合保税区数量不断增加、融资租赁等新兴业态不断涌现,出台专门的综合保税区管理办法迫在眉睫。

新的《办法》是以《中华人民共和国保税港区管理暂行办法》(以下简称《保税港区管理暂行办法》)为主要框架的基础上,结合海关新职能,根据《中华人民共和国海关法》《中华人民共和国进出口商品检验法》《中华人民共和国进出境动植物检疫法》《中华人民共和国国境卫生检疫法》《中华人民共和国食品安全法》有关法律、行政法规和国家相关规定,征求各方意见,研究制定了海关监管措施。该《办法》是海关对综合保税区管理法制化进程的最新成果,也是当前和今后综合保税区实施管理的纲领性文件。

2、《办法》特点

01延续《保税港区管理暂行办法》的核心内容

延续《保税港区管理暂行办法》的关税配额和许可证件、保税、免税、封闭式管理等基本框架制度。部分条款解读如下:

1关税配额、许可证件管理

除法律法规另有规定外,国家禁止进口、出口的货物、物品不得在综合保税区与境外之间进、出(第七条)。

综合保税区与境外之间进出的货物不实行关税配额、许可证件管理,但法律法规、我国缔结或参加的国际条约、协定另有规定的除外。(第八条)。

2保税、减免税政策

02固化综合保税区的政策措施

该办法集中体现了散落在各规范性文件中的监管政策措施。部分条款解读如下:

1新兴业务

根据国发3号文件新增了融资租赁、跨境电商、期货保税交割等新兴业务(第五条)。

明确选择性征收关税、委托加工、增值税一般纳税人资格试点相关货物进出区时企业向海关申报的要求(第十八条、第二十七条、第四十二条)。

2明确业务办理时限

除海关总署另有规定外,区内企业应当在每季度结束的次月15日前办理该季度货物集中申报手续,但不得晚于账册核销截止日期,且不得跨年度办理。集中申报适用海关接受集中申报之日实施的税率、汇率(第二十四条)。

出区检测、维修期限由最长不超过90日,修改为经海关同意,可以在检测维修合同期限内运回综合保税区(第二十八条)。

区内货物不设存储期限(第三十三条)。

3固体废物监管要求

区内企业产生的未复运出境的固体废物,按照国内固体废物相关规定进行管理。需运往区外进行贮存、利用或者处置的,应按规定向海关办理出区手续(第二十二条)。

根据生态环境部、商务部、发展改革委、海关总署联合签发的关于全面禁止进口固体废物有关事项的公告,明确了区内企业产生的固体废物出区时按照本办法第二十二条办理(二十三和二十七条)。

03体现机构改革后海关新职能

2018年机构改革后,海关新增出入境检验检疫管理职能,《办法》中增加检验检疫相关管理要求。部分条款解读如下:

1增加执法依据和对象

增加检验检疫相关法律作为立法依据(第一条)。

增加对货物外包装、集装箱的监督管理(第二条)。

2增加检验检疫要求

明确检疫原则上在进出境环节实施,严守国门安全,对综合保税区与区外之间进出的货物不实施检疫(第十、十七条)。

“进出综合保税区货物的检验按照相关规定执行”,对检验作了原则性规定(第三十八条)。

04预留创新发展空间

不再保留《保税港区管理办法》“除保障保税港区内人员正常工作、生活需要的非营利性设施外,保税港区内不得建立商业性生活消费设施和开展商业零售业务”的限制性规定,主要是考虑到有的综合保税区规划面积大、企业多、就业人员数以万计,区内生产经营活动对不涉及免税、保税、退税货物及物品的餐饮、日用消费品和充电桩等配套的消费服务设施等有实际需求,为下一步有实际需求的区域预留创新发展空间。

明确区内企业可以依法开展的业务,除了研发、加工、制造、再制造等业务外,还有兜底条款:国家规定可以在区内开展的其他业务,为业务发展预留空间,综合保税区可以根据后出台的相关国家规定发展新兴业态(第五条)。

05强调协同治理

各省、自治区、直辖市人民政府是综合保税区的申请设立、规划建设和运行管理主体,海关、税务、外管等是综合保税区重要监管部门,《办法》相关条款强调了跨部门协同治理,部分条款解读如下:

综合保税区的基础和监管设施应当符合设置规范,并经海关会同有关部门验收合格(第四条)。

区内企业申请放弃的货物,经海关及有关主管部门核准后,由海关依法提取变卖,变卖收入按照国家有关规定处理,但法律法规规定不得放弃的除外(第三十二条)。

区内企业及其分支机构应当取得市场主体资格,并依法向海关办理注册或者备案手续。区内从事食品生产的企业应当依法取得国内生产许可(第三十四条)。

海关在综合保税区依法实施监管不影响地方政府和其他部门依法履行其相应职责,如食品生产许可等(第四十条)。

3、《办法》主要内容

1可开展的业务

研发、加工、制造、再制造;

检测、维修;货物存储;

物流分拨;

融资租赁;

跨境电商;

商品展示;

国际转口贸易;

国际中转;

港口作业;

期货保税交割;

国家规定可以在区内开展的其他业务。

2货物的申报

第九条综合保税区与境外之间进出的货物,其收发货人或者代理人应当如实向海关申报,按照海关规定填写进出境货物备案清单并办理相关手续。

第十六条综合保税区与中华人民共和国境内的其他地区(以下简称区外)之间进出的货物,区内企业或者区外收发货人应当按照规定向海关办理相关手续。

第二十四条区内企业可以按照海关规定办理集中申报手续。

除海关总署另有规定外,区内企业应当在每季度结束的次月15日前办理该季度货物集中申报手续,但不得晚于账册核销截止日期,且不得跨年度办理。

集中申报适用海关接受集中申报之日实施的税率、汇率。

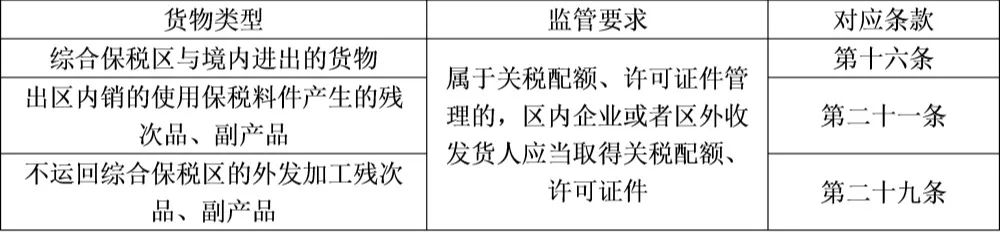

3关税配额、许可证件的管理

综合保税区与境外之间进出的货物不实行关税配额、许可证件管理,但法律法规、我国缔结或者参加的国际条约、协定另有规定的除外。

综合保税区与中华人民共和国境内的其他地区(以下简称区外)之间进出的货物,属于关税配额、许可证件管理的,区内企业或者区外收发货人应当取得关税配额、许可证件;海关应当对关税配额进行验核,对许可证件电子数据进行系统自动比对验核。

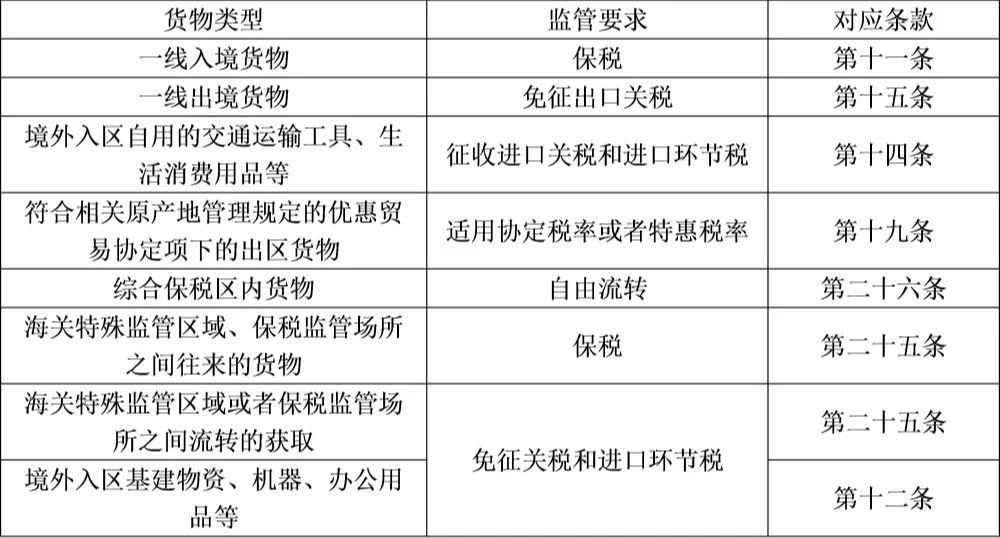

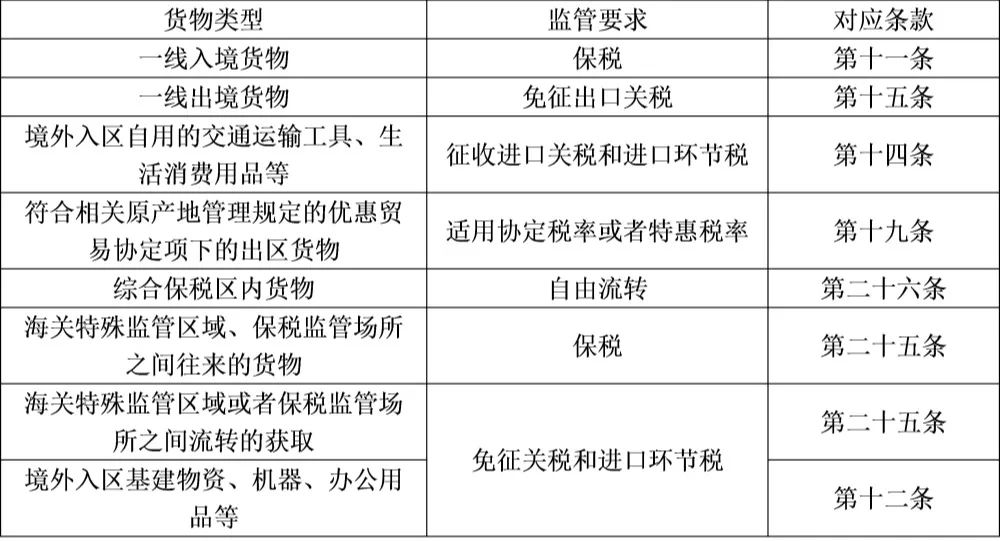

4税收管理

5检验检疫的实施

第十条境外进入综合保税区的货物及其外包装、集装箱,应当由海关依法在进境口岸实施检疫。因口岸条件限制等原因,海关可以在区内符合条件的场所(场地)实施检疫。

综合保税区运往境外的货物及其外包装、集装箱,应当由海关依法实施检疫。

综合保税区与境外之间进出的交通运输工具,由海关按照进出境交通运输工具有关规定实施检疫。

第十七条除法律法规另有规定外,海关对综合保税区与区外之间进出的货物及其外包装、集装箱不实施检疫。

第三十八条进出综合保税区货物的检验按照相关规定执行。

6固体废物出区管理

第二十二条区内企业产生的未复运出境的固体废物,按照国内固体废物相关规定进行管理。需运往区外进行贮存、利用或者处置的,应按规定向海关办理出区手续。

办法第二十三条、二十七条明确,销毁产生的固体废物、委托加工产生的固体废物,出区时按照本办法第二十二条规定办理。

7区内企业管理

第三十四条区内企业及其分支机构应当取得市场主体资格,并依法向海关办理注册或者备案手续。区内从事食品生产的企业应当依法取得国内生产许可。

第三十五条区内企业应当依照法律法规的规定规范财务管理,并按照海关规定设立海关电子账册,电子账册的备案、变更、核销应当按照海关相关规定执行。

第三十六条海关对区内企业实行稽查、核查制度。区内企业应当配合海关的稽查、核查,如实提供相关账簿、单证等有关资料及电子数据。

第三十七条区内企业开展涉及海关事务担保业务的,按照海关事务担保相关规定执行。

4、《办法》出台意义

《办法》的出台,将有力提升综合保税区管理的规范化、法制化水平,进一步优化综合保税区营商环境。对打造对外开放新高地,推动综合保税区发展成为具有全球影响力和竞争力的加工制造中心、研发设计中心、物流分拨中心、检测维修中心、销售服务中心,进一步促进综合保税区高水平开放高质量发展具有积极意义。

|

||

|

|